铁路设备 新基建带来行业新一轮景气度提升

2019-01-17 10:37 [轨道车辆装备] 来源于:未知

导读:综合新基建的定位和未来预期,铁路设备三大业务板块:动车组、机车和货车、城轨地铁迎来新一轮景气向上,通过复盘历史,在宏观经济逆周期调节中......

整体情况

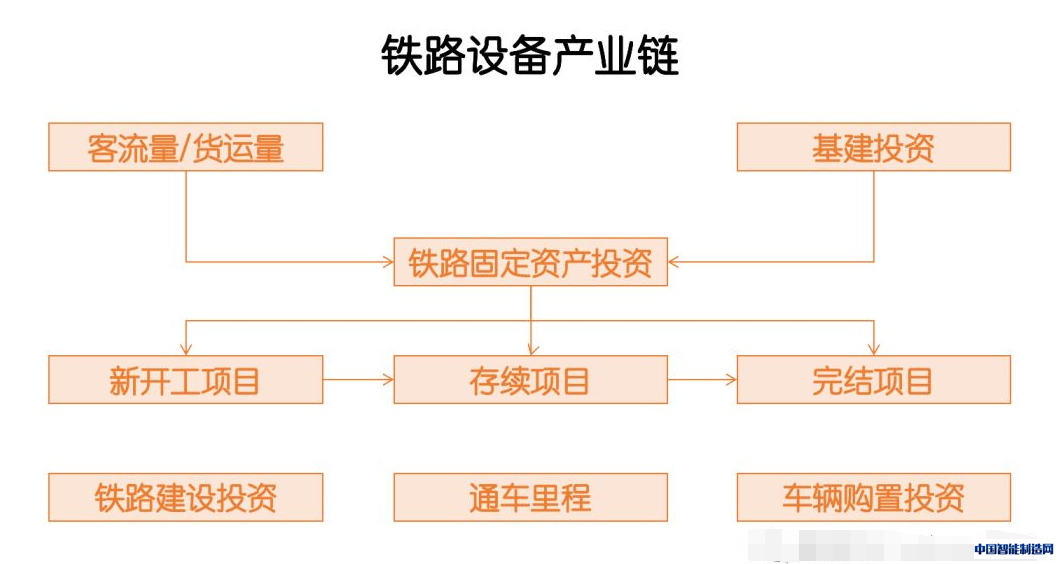

最近很火的是新基建,里面包含的轨道交通和铁路建设,当然也是铁路投资了。客流量和货运量是铁路投资的根本决定因素,而基建投资通常能够指引当年的铁路投资强度。铁路投资主要投向新开工项目、存续项目、完结项目,前两者决定了以后的通车里程和车辆需求(景气度),后者决定了当年车辆的需求(业绩)。

基于以上的分析,我们来看看铁路设备的产业链逻辑框架。客流量/货运量是决定一段期间(几年内)铁路固定资产投资的根本因素,稳定增长的客流量和货运量需求是铁路固定资产投资是否该投下去的决定因素,而不是无效的投资。而当年的基建投资则是当年的铁路固定资产投资该有多大强度的决定因素,其包括更多复杂的因素,如当年的宏观经济状况等。而铁路固定资产投资主要在新开工项目、存续项目、完结项目之间分配;投资的方向包括铁路建设投资和车辆购置投资。铁路固定投资的强度决定了两个方面:一、当年能够开工多少新项目,存续项目的建设进度,而这决定了以后能够有多少项目通车,决定了以后的车辆需求;二、当年能够完成多少完结项目,决定了当年能够有多少的车辆购置投资。

产业链图

铁路行业固定资产投资主要包括两个项目:铁路建设投资和机车车辆购置投资。铁路建设投资主要包括当年新开工项目的建设投资和存续项目的建设投资,机车车辆购置投资主要是基于通车项目的投资。从历史统计数据来看,机车车辆购置投资一般占当年铁路固定资产投资的20%左右。

基于现有的通车里程规划:2018-2020年预计为4100、3200、3197公里,预计2018-2020年三年的动车组需求量为328、360、360标准列;动车组市场空间为 547、601、601亿元,预计动车组需求平稳。增量在于时速160公里动力集中动车组的推出,可全面替代普速25T型客车,带来潜在增量市场空间为4400亿元。

蓝天保卫战下,公转铁成为趋势,2020年全国铁路货运量达到47.9亿吨,同比增长30%,在单车每年4600吨运输能力稳定的情况下,相应要增加车辆保有量。经过测算,2018-2020年货车增加22万辆,市场空间880亿元,复合增长率28%;机车增加4426辆,市场空间664亿元,复合增长率 43%。

在城轨地铁的分析框架中,新增运营里程决定了城轨地铁的需求量,而发改委关于城轨地铁的规划批复决定了行业未来的景气度。从城轨地铁车辆的角度来看,其需求来源于三个方面:①新增线路需求;②存量线路加密需求;③海外出口。预计2018-2020年城轨地铁市场空间为1303亿元,复合增长率25%。复盘历史,城轨地铁批复加速的原因包括:体制改革和宏观经济逆周期调节的需要。2017年包头地铁建设叫停以后,当年城轨地铁批复城市数和里程大幅度下滑,2018 年下半年随着基建逆周期调节的要求,共批复 6 个城市的轨交建设,合计新增里程为679.51公里,较2017年增长28.6%,城轨地铁景气度触底回升。

产业链公司

铁路轴承:沙钢股份、宝塔实业、*st天马、西宁特钢、龙溪股份、晋西车轴、太原重工、轴研科技

火车车轮:马钢股份、太原重工

车门:康尼机电

检票设备:广电运通

防水工程:东方雨虹

机床设备:华东数控、青海华鼎

机车制造:中国中车

设备维护:神州高铁

轨道交通自动化:凯发电气、鼎汉技术、远望谷

铁路货车:内蒙一机

轨道扣配件:晋亿实业、祥和实业

轨道交通连接器:永贵电器

铁路通信:宝胜股份、七一二、众合科技、辉煌科技

其他零部件:电工合金、内蒙一机、天铁股份、今创集团、华铁股份

施工设备:天业通联

工程承包:中国中铁、隧道股份、中国铁建、中国交建

铁路运输:大秦铁路、广深铁路、西部创业、铁龙物流

产业链机会

综合新基建的定位和未来预期,铁路设备三大业务板块:动车组、机车和货车、城轨地铁迎来新一轮景气向上,通过复盘历史,在宏观经济逆周期调节中,铁路和城轨地铁是重要的基建投资,2019年加大基建投资有望提升行业未来的景气度。当然就是龙头受益了,例如中国中车,另外就是重点装备零部件企业。

(编辑:admin) |

相关内容