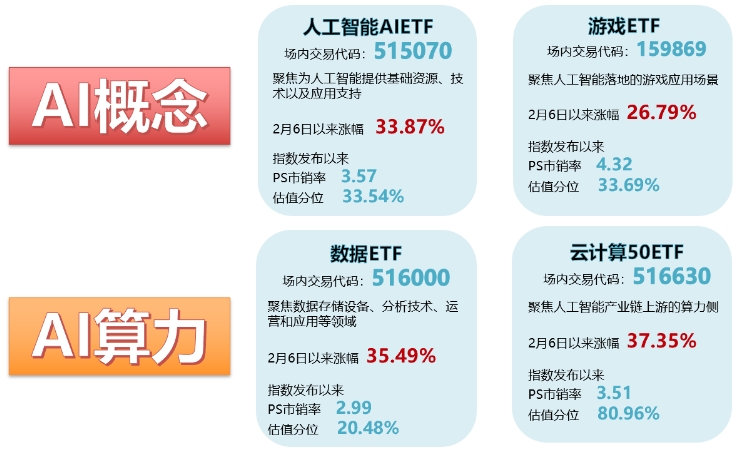

2019年资本布局人工智能步伐放缓

|

尽管距离2020年还有些时日,但今年人工智能领域融资数量大幅降低的趋势已然明显。根据IT桔子数据库统计,截至12月17日,国内人工智能领域融资348起,与2018年全年的553起差距明显。 不过,这也给了资本冷静思考、审慎布局的契机。此前,创业投资(VC)、私募股权投资(PE)机构在人工智能领域更偏好于早期投资,初创期企业及成长期企业对资本而言相对更好入手,也更加符合国家对于创业投资“投早投小”的政策导向。随着我国人工智能企业生命周期的不断演进,分析人士预计,未来资本对于成长期、成熟期的项目出手次数将会增多,对应的C轮、D轮融资数量及金额也将对应增加。 人工智能融资“降温” 什么是人工智能?国家工业信息安全发展研究中心12月初发布的《人工智能中国专利技术分析报告》显示,人工智能(Artificial Intelligence,AI)又称机器智能,是指由人制造出来的机器所表现出来的智能,即通过普通计算机来模拟人的某些思维过程和智能行为,如学习、推理、思考、规划等,使计算机能实现更高层次的应用。 人工智能是新一轮科技革命和产业变革的重要驱动力量,政策与资本成为人工智能领域发展的外部驱动力。2015年以来,我国出台了一系列助力人工智能发展的政策,国家发展改革委、科技部等多个部门积极推动人工智能技术的发展及其在各个细分领域的渗透,2017年至2019年,人工智能连续3年被写入《政府工作报告》,凸显了政府对人工智能产业的重视。 长期看,人工智能带来的价值几乎无人否定,这也牵动着众多资本的神经。据投中研究院与崇期资本近日联合发布的《2019中国人工智能产业投融资白皮书》(以下简称《白皮书》)显示,2014年至2018年,布局人工智能赛道的投资机构数量不断攀升,复合年均增长率超过30%,2018年突破1000家机构。 资本不断加码人工智能,AI领域的初创企业发展得到了资金支持。《白皮书》显示,国内人工智能领域的总体融资规模从2015年的458亿元增加至2018年的1189亿元,融资数量及融资规模上呈现逐年增长态势。不过,今年人工智能领域融资规模预计将回落,2019年前三个季度,融资规模仅为577亿元。 随着我国大部分人工智能企业生命周期的不断演进,预计未来C轮、D轮融资数量及金额将对应增加。《白皮书》显示,此前,天使轮、A轮、B轮的投资出手次数占全部投资次数的81.93%。 资本追逐便捷变现项目 尽管中国人工智能产业发展迅速,在数据以及应用层拥有较大的优势,然而在基础研究、芯片、人才等多项指标上仍与全球领先地区有一定的差距。这一现象在人工智能细分领域的融资上同样得到体现。 统计显示,从2014年至今年前三季度,国内人工智能领域企业总计获得融资3583.65亿元,获得融资金额最多的细分领域为人工智能场景应用及平台使用,占全行业的31.83%,同时该领域的融资案例数也最为突出。分析人士认为,这说明资本看好人工智能各类技术的应用场景,资本更看重在项目身上变现回流。 相对而言,人工智能基础技术的融资金额在这几年间仅有201.99亿元,远远低于应用场景及硬件等领域的融资额度。《白皮书》认为,这显示我国目前的人工智能投融资对于行业金字塔的底部支撑重视程度仍然不够,在追求场景变现的情况下,逐利表现明显。 此外,语音技术领域所获得的融资金额最少,这几年仅有58.9亿元投向了该领域,占全行业的1.64%。数据表明,相对人工智能视觉等其他技术而言,人工智能语音技术对于资本的吸引力较弱。 分析人士认为,从行业投融资角度来看,人工智能基础技术所受重视程度较低,未来若要长远持续发展并取得突破性成绩,必须加大对人工智能基础技术的研究投入,夯实行业根基。而对缺乏社会效应或无效的应用层企业,应及时出清,以保证人工智能股权投融资健康平衡,降低泡沫带来的负面影响。 值得一提的是,根据工业和信息化部官网消息,12月13日,为推动人工智能和实体经济融合发展,进一步发挥市场投融资对人工智能领域创业创新的支撑带动作用,以市场化机制支持人工智能企业开展揭榜工作,在工业和信息化部科技司的指导下,中国人工智能产业发展联盟承办的人工智能产业投融资座谈会在北京召开。工业和信息化部科技司副司长朱秀梅对人工智能产融合作提到了三点期待:一是人工智能技术创新、资本等要素聚焦核心技术突破,加快科技成果转化应用;二是聚焦与实体经济深度融合领域,通过金融支持加速解决行业痛点;三是以资本为助力,以产业为载体,加快构建优势互补、互利共赢、共建共享的人工智能产融生态。 投后管理考验投资水平 尽管2019年人工智能相关的投融资数量与金额下跌,但数据却显示,人工智能各个产业市场规模却并未下跌,甚至加大了增长力度。《白皮书》预计,2019年,一些具有核心竞争力及优秀落地能力的人工智能企业市场占有率保持领先优势,而一些相对普通且缺乏特点的企业则难以熬过融资退潮。 从人工智能应用落地的场景看,新零售、无人驾驶、医疗和教育相对容易落地,这些领域的公司更容易获得投资机会。不过,人工智能在无人驾驶、制造业等领域的应用仍处于起步阶段。 人工智能在金融、零售等领域的应用已经比较成熟。据了解,人工智能在金融行业的应用降低了金融机构的成本,技术支持的智能风控与智能投顾受到资本欢迎。

分析人士认为,人工智能产业作为新兴产业,对于项目来说有较高的试错成本,因此投资机构在对项目进行出资后的管理赋能能力将成为激烈竞争中的制胜法宝。综合而言,人工智能行业在基础数据、基础技术及基础设施的建设上并不牢固,未来仍有较大增长空间,对资本而言有长期发展潜力。 人工智能和制造业 整体融合水平还不高 领先的制造业、自动化、机器人、软件和信息技术服务业企业已成为推进“人工智能+制造”的四大主力。整体来看,融合能力和水平较高的领军型企业总量偏少,但具有较好的示范效应。跟随型和观望型企业数量相对较多,对人工智能与制造业融合发展的整体水平影响较大。当前,人工智能和制造业融合发展的重点领域主要包括质量检测、预测性维护、生产流程、供应链管理、营销售后、制造装备等六大领域。 (编辑:admin) |

开启人工智能+采购

开启人工智能+采购 人工智能+助燃工业

人工智能+助燃工业 政府工作报告部署

政府工作报告部署 人工智能将引领“

人工智能将引领“ 新疆人工智能实验

新疆人工智能实验